Les nouvelles règles de réinvestissement dans le cadre de l’apport-cession

La loi de finances pour 2019 (article 115 de la loi du 28 décembre 2018) est venue apporter deux modifications sur les conditions de réinvestissement de l’apport cession :

- Le seuil de réinvestissement est porté à 60 %;

- Le champ du réinvestissement est élargi aux souscriptions dans des fonds de capital investissement.

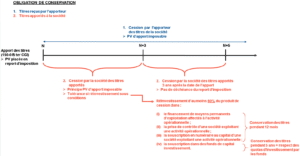

Pour rappel, l’article 150-0 B ter du CGI prévoit un report d’imposition des plus-values d’apport de titres réalisées par les personnes physiques lorsque l’apport est fait à une société soumise à l’IS contrôlée par l’apporteur.

Il est notamment mis fin au report d’imposition en cas de cession des titres rémunérant l’apport ou en cas de cession par la société bénéficiaire des titres apportés si cette cession intervient dans les trois ans de l’apport, sauf à ce qu’une partie du produit de cession soit réinvestie dans des actifs éligibles.

Désormais, le seuil minimum de réinvestissement économique est porté à 60% du produit de la cession (contre 50% antérieurement).

Le réinvestissement économique visait jusqu’à présent trois types d’actifs :

- Le financement de moyens permanents d’exploitation affectés à la propre activité industrielle, commerciale, artisanale, agricole, libérale ou financière de la société (activité opérationnelle) ;

- La prise de contrôle d’une société exploitant une activité opérationnelle, soumise à l’IS et ayant son siège de direction effective dans un état membre de l’espace économique européen (EEE) ;

- La souscription en numéraire au capital d’une société exploitant une activité opérationnelle ou ayant pour objet exclusif de détenir des participations dans des sociétés exerçant ces activités, soumise à l’IS et ayant son siège de direction effective dans un état membre de l’EEE.

La loi de finances pour 2019 élargit le champ du réinvestissement aux souscriptions dans des fonds de capital investissement (fonds communs de placement à risques (FCPR), fonds professionnels de capital investissement (FPCI), sociétés de libre partenariat (SLP) et des sociétés de capital-risque (SCR) ou organismes similaires établis dans un état membre de l’EEE).

En synthèse, ces fonds doivent respecter deux quotas d’investissement :

- 75% au moins de l’actif des fonds doit être composé de sociétés exerçant une activité opérationnelle imposées à l’IS et ayant leur siège de direction effective dans un état membre de l’EEE ;

- 50% au moins de l’actif des fonds doit être composé de sociétés non cotées, ou cotées sur un marché réservé aux PME.

Le report d’imposition est maintenu si la société contrôlée par le contribuable conserve les parts ou actions des fonds pendant cinq ans depuis la date de leur souscription et si les quotas d’investissement sont atteints à l’expiration de ce même délai.

En conséquence, et en l’absence de précisions supplémentaires, il convient d’être particulièrement vigilant sur ce type de réinvestissement qui fait dépendre le maintien du report d’imposition au respect des quotas d’investissement par les fonds.

Ces nouvelles dispositions s’appliquent aux cessions de titres apportés réalisées à compter du 1er janvier 2019 (y compris si l’apport est antérieur).

Le schéma, ci-dessous, synthétise les différents cas de maintien du report d’imposition :

Pour plus de précisions sur les modalités de réinvestissement notamment par le biais des fonds de capital investissement, notre équipe fiscale se tient à votre disposition.