Définitivement adoptée le 11 avril 2019

et promulguée le 22 mai, la Loi pour « le

Plan d’Action pour la Croissance et la Transformation des Entreprises »

(PACTE) a profondément remanié les règles applicables à la nomination des

commissaires aux comptes, en s’inspirant des standards européens.

Entrée en

vigueur à cet égard au 27 mai 2019, la loi PACTE a notamment conduit à :

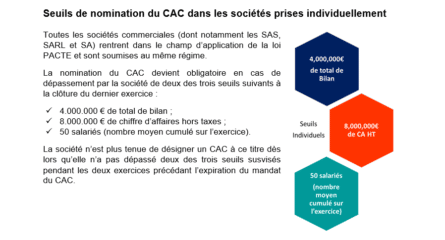

- l’alignement de toutes les formes sociales de

sociétés commerciales sur un même régime ; - la création de seuils à apprécier tant au niveau

des sociétés prises individuellement que dans le cadre du groupe dont elles

font partie.

Seuils de nomination du CAC dans les sociétés prises individuellement

Seuils de nomination du CAC applicables au sein des groupes

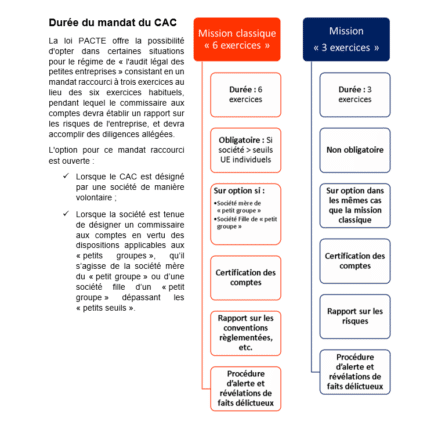

Afin de prévenir d’éventuels effets de

seuils individuels, la loi PACTE a institué des seuils devant être apprécié

globalement au niveau des groupes.

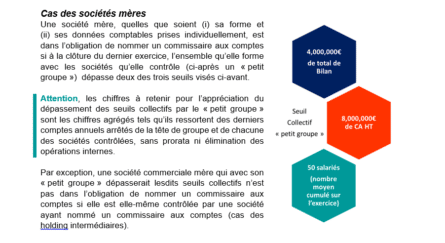

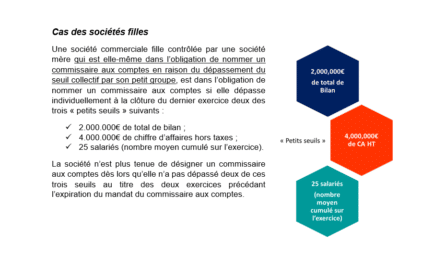

Il convient à cet égard de distinguer le régime applicable aux sociétés mères (personne morale contrôlant une autre société) et filles (personne morale contrôlée par une société dite mère).

La société tête de groupe n’est plus tenue de désigner un CAC à cet égard dès lors que le « petit groupe » n’a pas dépassé deux des trois seuils susvisés au titre des deux exercices précédant l’expiration du mandat du CAC.

Le commissaire aux comptes ainsi nommé

au niveau de la société fille peut être le même que celui nommé au niveau de la

société mère du « petit groupe ».

A noter que l’appréciation des « seuils collectifs » ou des « petits seuils » au sein des groupes ne fait pas disparaître l’obligation de vérifier également, au niveau de chacune des sociétés du groupe, le dépassement des seuils individuels.

Cas

spécifiques

Pour mémoire, l’obligation de nommer deux

commissaires aux comptes à la charge des sociétés astreintes à publier des

comptes consolidés, est maintenue. Cette obligation s’applique aux groupes

dépassant 24 millions d’euros de bilan, 48 millions d’euros de chiffre

d’affaires hors taxes et plus de 250 salariés.

Une nouvelle obligation de nommer un commissaire aux comptes est par ailleurs mise à la charge des entités d’intérêt public par la loi PACTE.

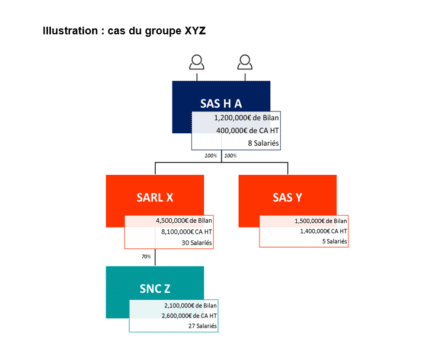

SAS HA : la société HA contrôle les sociétés X, Y

(directement) et Z (indirectement). L’ensemble ainsi formé dépasse les seuils

européens (en cumulé 9 300 000 € de bilan, 12 500 000 € de

CA HT et 70 salariés), et constitue donc un « petit groupe ». La

société HA est ainsi dans l’obligation de nommer un CAC et peut opter pour un

mandat de 3 ou de

6 exercices.

SARL X : la société fille X, indépendamment de son appartenance au « petit groupe HA », dépasse individuellement deux des trois seuils européens. La nomination d’un commissaire aux comptes est donc obligatoire pour 6 exercices.

SAS Y : la société fille Y est certes intégrée au « petit groupe HA », mais elle ne dépasse individuellement aucun « petit seuil ». Elle n’est donc pas dans l’obligation de nommer un CAC. Elle pourrait toutefois en désigner un volontairement, et aurait alors le choix entre un mandat de 3 ou de 6 exercices.

SNC Z : la société fille Z est intégrée au « petit groupe HA », et dépasse deux des trois petits seuils. Elle est dans l’obligation de nommer un CAC, et peut opter pour un mandat de 3 ou de 6 exercices.

La loi PACTE a davantage apporté une rationalisation d’ensemble qu’une simplification des règles de nomination des CAC. Nos équipes en droit des sociétés sont à votre disposition pour échanger sur ce sujet délicat.